盈利能力是指企業(yè)獲取利潤的能力。本文基于財務指標的可比性、一致性原則,結合鋼鐵行業(yè)的運行特點,突出了23家鋼鐵上市公司(以鋼鐵長流程生產工藝為主)在盈利結構及盈利質量方面的對比分析,并據(jù)此在盈利能力評估上選取了銷售毛利率、銷售凈利率、營業(yè)利潤率、EBITDA(息稅折舊攤銷前利潤)利潤率、每股基本收益等5項指標。在對23家上市公司各項盈利指標情況進行對比分析的基礎上,運用相關數(shù)學模型計算出各上市公司2018年盈利狀況分值,以綜合評價各上市公司盈利狀況的優(yōu)劣。

銷售毛利率指標與盈利水平高低的匹配關系

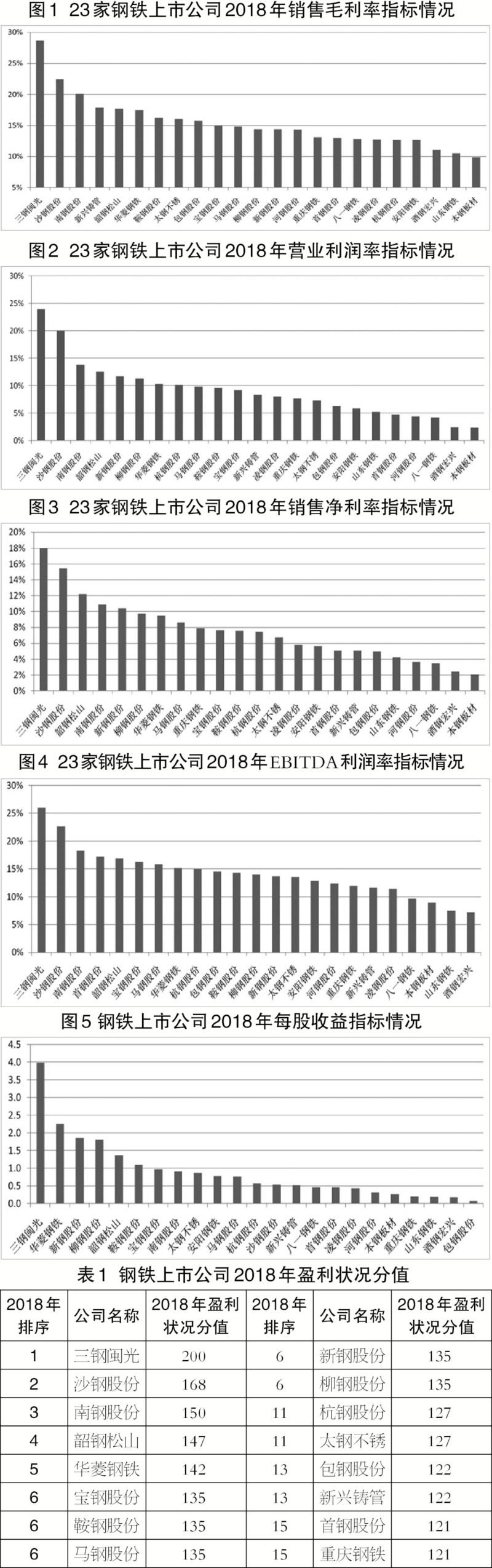

銷售毛利率是一定時期內,企業(yè)銷售毛利潤與營業(yè)收入的比率,表明企業(yè)營業(yè)收入能夠帶來多少毛利潤,是反映企業(yè)主體業(yè)務獲利能力的一個指標。23家鋼鐵上市公司2018年銷售毛利率見圖1。

對銷售毛利率指標所代表的平均盈利水平的確定。據(jù)圖1可知:在銷售毛利率排序中,鄰近排名差值最大的依次是第1名與第2名、第2名與第3名、第3名與第4名,其中第1名三鋼閩光較第2名沙鋼股份高出6.25個百分點,第2名沙鋼股份較第3名南鋼股份高出2.3個百分點,第3名南鋼股份較第4名新興鑄管高出2.21個百分點,而其他鄰近排名的最大差值僅為1.6個百分點。據(jù)此可判定三鋼閩光、沙鋼股份、南鋼股份2018年銷售毛利率屬于“異常值”,明顯拉高了23家上市公司2018年銷售毛利率平均值(整體法)。如果剔除三鋼閩光、沙鋼股份、南鋼股份,則其他20家上市公司2018年銷售毛利率平均值(整體法)為14.56%,銷售毛利率算術平均值為14.1%。據(jù)此可判定23家上市公司2018年銷售毛利率指標所代表的平均盈利水平應在14.5%左右。

銷售毛利率指標所代表的中等盈利水平應是一個區(qū)間值。鑒于本鋼板材銷售毛利率為9.84%,排名墊底,與23家上市公司2018年銷售毛利率平均水平相差4.66個百分點,因此中等盈利水平應基于平均盈利水平上下波動2.3個百分點,據(jù)此可確定2018年銷售毛利率指標所代表的中等盈利水平應在12.2%~16.7%之間。

鞍鋼股份等14家上市公司2018年銷售毛利率處于12.2%~16.7%之間,可確定這14家上市公司主營產品毛利潤的獲利能力處于行業(yè)中等水平。酒鋼宏興、山東鋼鐵、本鋼板材3家上市公司銷售毛利率處于12.2%以下,可確定這3家上市公司主營產品毛利潤的獲利能力處于行業(yè)中下游水平。

三鋼閩光、沙鋼股份、南鋼股份、新興鑄管、韶鋼松山、華菱鋼鐵6家上市公司銷售毛利率高于16.7%,可確定這6家上市公司主營產品毛利潤的獲利能力處于行業(yè)一流水平。其中三鋼閩光銷售毛利率高達28.67%,高出第2名沙鋼股份6.26個百分點,領先優(yōu)勢極為明顯。三鋼閩光有如此高的銷售毛利率,主要得益于以下3個方面:一是2018年建材、普板在福建市場的占有率分別為70%、75%,鋼材的噸鋼銷售價格高于周邊市場其他品牌50元~100元。二是以效益最大化為原則推進產量最大化,生產效率明顯提升,各主要技術指標持續(xù)進步。2018年,該公司三明本部、泉州閩光分別實現(xiàn)同口徑降成本17.29元/噸、33.84元/噸,合計降本增效2.16億元。三是推進科技進步,優(yōu)化產品結構。2018年初,該公司《熱軋板帶鋼新一代控軋控冷技術及應用》獲國家科技進步獎二等獎,表明該公司在板材生產方面取得了重大技術進步。2018年該公司板材銷售毛利率為27.92%,較2017年大幅提升了3.35個百分點。2018年該公司螺紋鋼銷售收入占總收入比重為49.77%,螺紋鋼銷售毛利率為30.44%,保持基本穩(wěn)定。

營業(yè)利潤率與盈利水平高低的匹配關系

營業(yè)利潤率是指營業(yè)利潤與營業(yè)總收入之間的比率。由于營業(yè)利潤未包含“非流動資產處置”等非營業(yè)外收益,故營業(yè)利潤率較好地反映了在不考慮“非營業(yè)收益”的情況下,企業(yè)通過正常的經營活動獲取利潤的能力。營業(yè)利潤率越高,說明企業(yè)的經營活動獲利能力越強;反之,說明企業(yè)的經營活動獲利能力越弱。23家鋼鐵上市公司2018年營業(yè)利潤率見圖2。

對營業(yè)利潤率指標所代表的平均盈利水平的確定。據(jù)圖2可知:在營業(yè)利潤率排序中,鄰近排名差值最大的依次是第1名與第2名、第2名與第3名,其中第1名三鋼閩光較第2名沙鋼股份高出3.93個百分點,第2名沙鋼股份較第3名南鋼股份高出6.2個百分點,而其他鄰近排名的最大差值僅為1.8個百分點。據(jù)此可判定三鋼閩光、沙鋼股份2018年營業(yè)利潤率屬于“異常值”,明顯拉高了23家鋼鐵上市公司2018年營業(yè)利潤率平均值(整體法)。如果剔除三鋼閩光、沙鋼股份,則其他21家上市公司2018年營業(yè)利潤率均值(整體法)為8.06%,營業(yè)利潤率算術平均值為7.89%。據(jù)此可判定23家上市公司2018年營業(yè)利潤率指標所代表的平均盈利水平應在8%左右。

營業(yè)利潤率指標所代表的中等盈利水平應是一個區(qū)間值。鑒于本鋼板材營業(yè)利潤率為2.4%,排名墊底,與營業(yè)利潤率平均水平相差5.6個百分點,因此中等盈利水平應基于平均盈利水平上下波動3個百分點,據(jù)此可確定2018年營業(yè)利潤率指標所代表的中等盈利水平應在5%~11%之間。

三鋼閩光、沙鋼股份、南鋼股份、韶鋼松山、新鋼股份、柳鋼股份6家上市公司營業(yè)利潤率高于11%,可確定這6家上市公司在營業(yè)利潤方面的獲利能力處于行業(yè)一流水平;首鋼股份、河鋼股份、八一鋼鐵、酒鋼宏興、本鋼板材5家上市公司營業(yè)利潤率處于4.5%以下,可確定這5家上市公司在營業(yè)利潤方面的獲利能力處于行業(yè)中下游水平;華菱鋼鐵等12家上市公司2018年營業(yè)利潤率處于5%~11%之間,可確定這12家上市公司在營業(yè)利潤方面的獲利能力處于行業(yè)中等水平。

銷售凈利率指標與盈利水平高低的匹配關系

銷售凈利率是指企業(yè)凈利潤與營業(yè)總收入之間的比率。一般來說,銷售凈利率越高,企業(yè)獲得凈利潤的能力也就越強。23家鋼鐵上市公司2018年銷售凈利率見圖3。

對銷售凈利率指標所代表的平均盈利水平的確定。據(jù)圖3可知:在銷售凈利率排序中,鄰近排名差值最大的依次是第1名與第2名、第2名與第3名,其中第1名三鋼閩光較第二名沙鋼股份高出2.55個百分點,第2名沙鋼股份較第3名韶鋼松山高出3.23個百分點,而其他鄰近排名的最大差值僅為1.3個百分點。據(jù)此可判定三鋼閩光、沙鋼股份2018年銷售凈利率屬于“異常值”,明顯拉高了23家上市公司2018年銷售凈利率平均值(整體法)。如果剔除三鋼閩光、沙鋼股份,則其他21家上市公司2018年銷售凈利率均值(整體法)為6.81%,銷售凈利率算術平均值為6.7%。據(jù)此可判定23家上市公司2018年銷售凈利率指標所代表的平均盈利水平應在6.8%左右。

銷售凈利率指標所代表的中等盈利水平應是一個區(qū)間值。鑒于排名墊底的本鋼板材與銷售凈利率平均水平相差4.74個百分點,因此中等盈利水平應基于平均盈利水平上下波動2.4個百分點,據(jù)此可確定2018年銷售凈利率指標所代表的中等盈利水平應在4.4%~9.2%之間。

三鋼閩光、沙鋼股份、韶鋼松山、南鋼股份、新鋼股份、柳鋼股份、華菱鋼鐵7家上市公司銷售凈利率高于9.2%,可確定這7家上市公司凈利潤的盈利能力處于行業(yè)一流水平;山東鋼鐵、河鋼股份、八一鋼鐵、酒鋼宏興、本鋼板材5家上市公司銷售凈利率處于4.5%以下,可確定這5家上市公司凈利潤的盈利能力處于行業(yè)中下游水平;馬鋼股份等11家上市公司2018年銷售凈利率處于4.4%~9.2%之間,可確定這11家上市公司凈利潤的盈利能力處于行業(yè)中等水平。

EBITDA利潤率指標與盈利水平高低的匹配關系

EBITDA是扣除利息、所得稅、折舊、攤銷之前的利潤。EBITDA消除了融資和會計決策對利潤的影響,通常可用于分析和比較公司間和行業(yè)間的盈利能力,特別適合用來評價前期資本支出巨大,而且需要長時間對前期投入進行攤銷的行業(yè)。EBITDA利潤率是企業(yè)息稅折舊攤銷前利潤與當期營業(yè)總收入的比值,通常以百分比表示,以反映企業(yè)的獲利能力。該指標值越大,說明企業(yè)的整體獲利能力越強。23家鋼鐵上市公司2018年EBITDA利潤率見圖4。

對EBITDA利潤率指標所代表的平均盈利水平的確定。據(jù)圖4可知:在EBITDA利潤率排序中,鄰近排名差值最大的依次是第1名與第2名、第2名與第3名,其中第1名三鋼閩光較第2名沙鋼股份高出3.38個百分點,第2名沙鋼股份較第3名南鋼股份高出4.33個百分點,而其他鄰近排名的最大差值僅為1.5個百分點。據(jù)此可判定三鋼閩光、沙鋼股份2018年EBITDA利潤率屬于“異常值”,明顯拉高了23家上市公司2018年EBITDA利潤率平均值(整體法)。如果剔除三鋼閩光、沙鋼股份,則其他21家上市公司2018年EBITDA利潤率均值(整體法)為14.03%,EBITDA利潤率算術平均值降至13.25%,且這21家上市公司2018年EBITDA利潤率的中位數(shù)為13.73%(即總排名第13位的新鋼股份的EBITDA利潤率)。綜合上述分析可判定23家上市公司2018年EBITDA利潤率指標所代表的平均盈利水平應在13.5%左右。

EBITDA利潤率指標所代表的中等盈利水平應是一個區(qū)間值。鑒于排名墊底的酒鋼宏興的EBITDA利潤率與EBITDA利潤率平均水平(13.5%)相差6.33個百分點,因此中等盈利水平應基于平均盈利水平上下波動3個百分點,據(jù)此可確定2018年EBITDA利潤率指標所代表的中等盈利水平應在10%~16%之間。

八一鋼鐵、本鋼板材、山東鋼鐵、酒鋼宏興4家上市公司EBITDA利潤率處于10%以下,可確定這4家上市公司息稅折舊攤銷前利潤的盈利能力處于行業(yè)中下游水平。三鋼閩光、沙鋼股份、南鋼股份、首鋼股份、韶鋼松山、寶鋼股份6家上市公司EBITDA利潤率高于16%,可確定這6家上市公司息稅折舊攤銷前利潤的盈利能力處于行業(yè)一流水平。馬鋼股份等13家上市公司2018年EBITDA利潤率處于10%~16%之間,可確定這13家上市公司息稅折舊攤銷前利潤的盈利能力處于行業(yè)中等水平。

每股收益指標與盈利水平高低的匹配關系

每股收益(Earning Per Share,簡稱EPS)是指歸屬于母公司所有者的凈利潤與股本總數(shù)的比率。每股收益通常被用來反映企業(yè)的經營成果,衡量普通股的獲利水平及投資風險,是投資者等信息使用者評價企業(yè)盈利能力、預測企業(yè)成長潛力的一個重要財務指標。23家鋼鐵上市公司2018年每股收益見圖5。

對每股收益指標所代表的平均盈利水平的確定。23家鋼鐵上市公司2018年歸屬于母公司所有者的凈利潤合計值為959.02億元,總股本合計值為1679.12億股,由此計算出23家上市公司2018年每股收益均值(整體法)為0.57元;根據(jù)各上市公司2018年每股收益推算出的23家上市公司每股收益算術平均值為0.91元,且23家上市公司2018年每股收益的中位數(shù)為0.57元(即排名第12位的杭鋼股份每股收益)。綜合上述分析可判定23家鋼鐵上市公司2018年每股收益指標所代表的平均盈利水平應在0.6元左右。

每股收益指標所代表的中等盈利水平應是一個區(qū)間值。包鋼股份2018年每股收益排名墊底,該公司與每股收益均值(整體法)相差了0.5元,因此中等盈利水平應基于平均盈利水平上下波動0.25元/股,據(jù)此可確定2018年每股收益指標所代表的中等盈利水平應在0.35元~0.85元之間。

三鋼閩光、華菱鋼鐵、新鋼股份、柳鋼股份、韶鋼松山、鞍鋼股份、寶鋼股份、南鋼股份、太鋼不銹9家上市公司每股收益超過了0.85元,可確定這9家上市公司每股收益的盈利能力處于行業(yè)一流水平。其中三鋼閩光、華菱鋼鐵、新鋼股份、柳鋼股份4家上市公司每股收益較行業(yè)平均盈利水平(0.6元)分別高出3.38元、1.65元、1.25元、1.2元,屬于23家上市公司中的高盈利公司。

安陽鋼鐵、馬鋼股份、杭鋼股份、沙鋼股份、新興鑄管、八一鋼鐵、首鋼股份、凌鋼股份8家上市公司每股收益在0.35元~0.85元之間,可確定這8家上市公司每股收益的盈利能力處于行業(yè)中等水平;河鋼股份、本鋼板材、重慶鋼鐵、山東鋼鐵、酒鋼宏興、包鋼股份6家上市公司每股收益小于0.35元,可確定這6家上市公司每股收益的盈利能力處于行業(yè)中下游水平。

23家鋼鐵上市公司盈利能力綜合分析

各財務指標權重及相關性分析

將上市公司盈利能力5項指標數(shù)據(jù)進行標準化處理后,代入主成分分析模型,依據(jù)模型所提供的相關信息可知:5項盈利指標與企業(yè)盈利能力均呈正相關。本年度評價鋼鐵上市公司盈利能力的5個指標的權重排序依次為EBITDA利潤率、營業(yè)利潤率、銷售凈利率、銷售毛利率、每股收益。其中每股收益與其他4項指標存在較大差距。

依據(jù)主成分模型所計算出的前16家上市公司盈利狀況分值見表1。按盈利狀況分值高低進行排序,并將排名相鄰上市公司的盈利狀況分值相減,發(fā)現(xiàn)第1名三鋼閩光與第2名沙鋼股份相差32,第2名沙鋼股份與第3名南鋼股份相差18,而其他相鄰排名的差值都在8以下,這表明三鋼閩光、沙鋼股份盈利狀況分值屬于“異常值”。剔除三鋼閩光、沙鋼股份后,其他21家上市公司盈利狀況分值的算術平均值為125,由此可判定盈利狀況的平均分值應為125。

杭鋼股份、太鋼不銹、包鋼股份、新興鑄管、首鋼股份、重慶鋼鐵6家上市公司盈利狀況分值集中在120~130之間,且鄰近排名的最大分差僅為5,據(jù)此可判定這6家上市公司盈利狀況處于行業(yè)中等水平,即第6名至第16名的11家上市公司盈利狀況處于行業(yè)中等水平;寶鋼股份等5家上市公司盈利狀況分值為135,應處于行業(yè)中等偏上水平;南鋼股份、韶鋼松山、華菱鋼鐵盈利狀況分值在140~150之間,應屬于行業(yè)一流水平;三鋼閩光、沙鋼股份則屬于盈利狀況中的最優(yōu)水平。

2018年盈利狀況排名分析

三鋼閩光盈利狀況分值為200,高居盈利狀況分值排序的首位。三鋼閩光5項盈利指標排名均居首位,且各項指標與第2位沙鋼股份保持著較大的領先優(yōu)勢,這也是三鋼閩光盈利狀況分值比第2位沙鋼股份高出32的根本原因,同時表明三鋼閩光盈利狀況在23家鋼鐵上市公司中具有“一枝獨秀”的特點。三鋼閩光的毛利潤、凈利潤、營業(yè)利潤、EBITDA均具有較高的盈利空間,這與三鋼閩光具有較好的區(qū)域壟斷優(yōu)勢并在本區(qū)域內具有產品結構與質量領先優(yōu)勢和鋼材價格優(yōu)勢相關聯(lián),同時也與該公司較高的成本控制能力相關聯(lián)。

沙鋼股份盈利狀況分值排名為第2位,該公司除每股收益指標排名第13位,其他4項盈利項指標排名均居第2位。由于每股收益指標權重值偏低,故該公司憑借EBITDA利潤率等4項指標的優(yōu)異表現(xiàn),以較大優(yōu)勢領先于南鋼股份、韶鋼松山等鋼鐵上市公司。該公司的不足是經營規(guī)模偏低,如沙鋼股份截至2018年底的資產總額為115.21億元,在23家上市公司中排名末位,與排名鄰近的凌鋼股份相比尚有44.73億元的差距,僅相當于寶鋼股份資產總額的3.44%;2018年營業(yè)總收入僅為147.12億元,在23家上市公司中亦排名末位,與排名鄰近的八一鋼鐵相比尚有54億元的差距,僅相當于寶鋼股份營業(yè)總收入的4.82%。

南鋼股份、韶鋼松山、華菱鋼鐵盈利狀況分值排名分別為第3位、第4位、第5位。南鋼股份除每股收益指標排名第8位,銷售凈利率指標排名第4位,其他3項指標排名均為第3位,整體領先于韶鋼松山;韶鋼松山銷售凈利率指標排名第3位,營業(yè)利潤率指標排名第4位,其他3項指標排名均為第5位;華菱鋼鐵排名最好的是每股收益,居第2位。其他4項指標排名多在第6名~第8名之間波動。總體看,這3家上市公司沒有明顯的弱項指標,行業(yè)一流的盈利水平來自于各項盈利指標的共同支撐。

寶鋼股份、鞍鋼股份、馬鋼股份、新鋼股份、柳鋼股份盈利狀況分值同為135,并列第6位。從各項指標排名角度看,寶鋼股份、鞍鋼股份、馬鋼股份各項指標排名較為均衡,寶鋼股份、鞍鋼股份各項指標排名均在第6位~第11位之間波動,馬鋼股份各項指標排名均在第7位~第11位之間波動,即各指標排名波動幅度較小。新鋼股份、柳鋼股份各項指標排名存在較大差異,新鋼股份、柳鋼股份每股收益指標分別排名第3位、第4位,但新鋼股份EBITDA利潤率、銷售毛利率排名均為第13位,柳鋼股份均為第12位,表明二者尚有指標短板,在指標排名的均衡性上不及寶鋼股份、鞍鋼股份、馬鋼股份。

杭鋼股份、太鋼不銹、包鋼股份、新興鑄管、首鋼股份、重慶鋼鐵6家上市公司盈利狀況分值在121~127之間,屬于行業(yè)中等水平。這6家公司中除個別公司有個別盈利指標表現(xiàn)良好,排名能夠進入前8名以外,其他多數(shù)企業(yè)的多數(shù)指標排名在第12位~第23位之間波動。如新興鑄管銷售毛利率指標排名第4位,但銷售凈利率、EDITDA利潤率排名分別居第17位、第18位;包鋼股份銷售毛利率、EDITDA利潤率排名分別居第9位、第10位,但每股收益排名墊底。這提示我們,盈利狀況處于中游的上市公司存在著盈利結構不合理的問題,要想實現(xiàn)盈利狀況的改善,需要實現(xiàn)各項盈利指標整體性的提升。

總之,2018年,三鋼閩光、沙鋼股份、南鋼股份、韶鋼松山、華菱鋼鐵5家上市公司盈利狀況較為優(yōu)異,其中僅有華菱鋼鐵在資產規(guī)模排序中居第7位,其他4家上市公司資產規(guī)模排名均靠后,且韶鋼松山、沙鋼股份分列第21位、第23位。這表明2018年資產規(guī)模偏小的上市公司盈利狀況要普遍優(yōu)于資產規(guī)模偏大的上市公司,但是部分資產規(guī)模偏小的上市公司各項盈利指標排名的差異性較大,表明其未來發(fā)展需要補足短板,實現(xiàn)均衡發(fā)展。資產規(guī)模居前的寶鋼股份、鞍鋼股份、馬鋼股份、華菱鋼鐵等上市公司各項盈利指標排名差異性較小,表明這些上市公司發(fā)展較為均衡,也預示著其未來發(fā)展具有較高的穩(wěn)定性與可持續(xù)性。