左更

“雙碳”或致我國金屬礦業(yè)格局重塑?

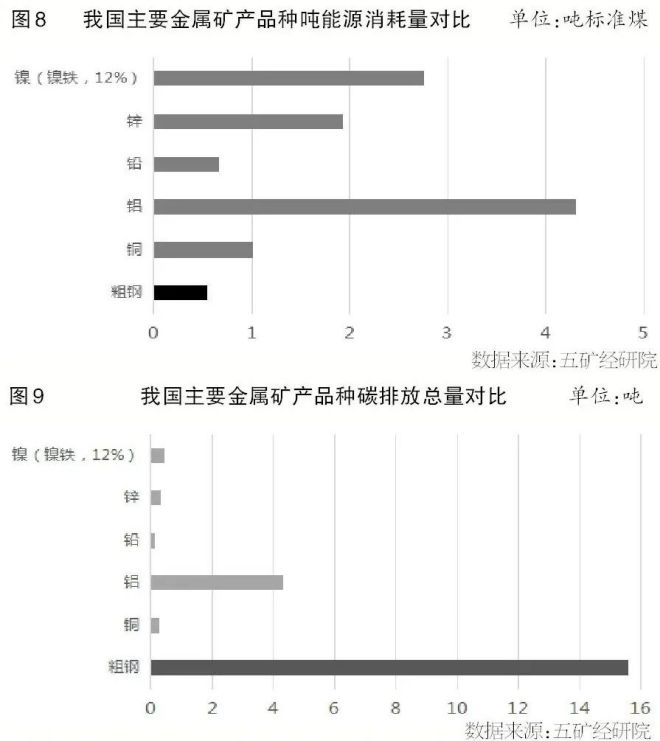

●如果按每噸金屬計算二氧化碳排放量,我國鋼鐵行業(yè)噸粗鋼排放量僅1.46噸、折合標煤543千克左右,低于據(jù)世界鋼協(xié)計算的噸鋼二氧化碳排放量1.89噸的平均水平。

●從金屬單噸能源消耗上看,由于近年來鋼鐵全行業(yè)超低排放措施的實施,粗鋼的碳排放量位列我國主要金屬碳排放量的末位。

●未來,中國鋼鐵行業(yè)的高爐廢鋼比和電爐鋼產(chǎn)量占比將不斷提高,我國廢鋼產(chǎn)業(yè)也將逐漸進入黃金發(fā)展階段。

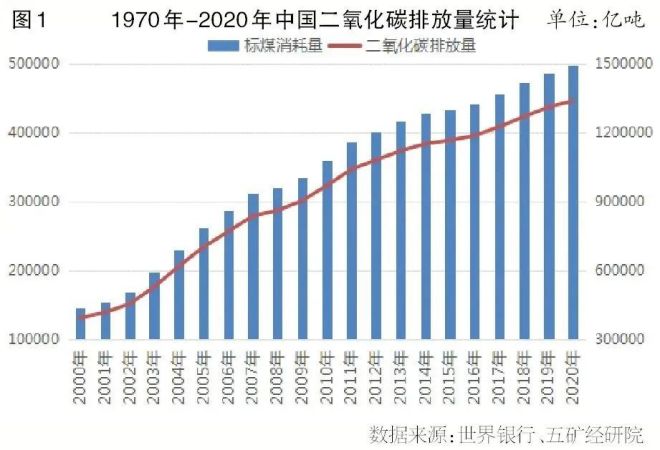

根據(jù)國家統(tǒng)計局的數(shù)據(jù),2020年我國能源消耗共計49.8億噸標準煤,折合二氧化碳排放量約133億噸。根據(jù)世界銀行發(fā)布的數(shù)據(jù),中國二氧化碳排放量已占全球總排放量的近三分之一。2020年9月,我國提出力爭于2030年前實現(xiàn)碳達峰、2060年前實現(xiàn)碳中和。在兼顧經(jīng)濟發(fā)展和環(huán)境保護的要求下,我國實現(xiàn)“雙碳”目標十分艱巨。

我國能源結(jié)構(gòu)面臨重大調(diào)整,發(fā)展清潔能源將增加金屬需求量

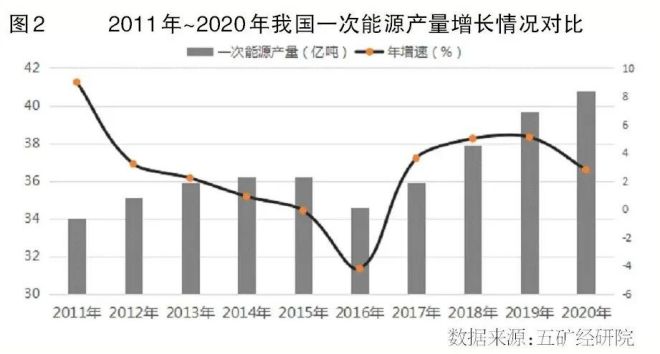

2020年,我國一次能源供給量總計40.8億噸標準煤,同比增長2.8%,占比約82%。其中,原煤產(chǎn)量39億噸,同比增長1.4%,折合能源供給總量占比約57%。原油產(chǎn)量為19476.9萬噸,同比增長1.6%;天然氣產(chǎn)量為1925億立方米,同比增長9.8%;兩者合計能源供給總量占比約19%。

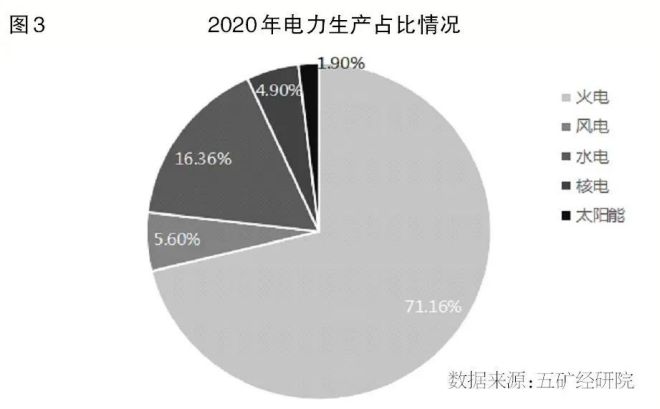

從2020年我國能源結(jié)構(gòu)的構(gòu)成來看,火力發(fā)電占比依然達到71%以上,并貢獻了絕大多數(shù)的二氧化碳排放量。

2021年10月24日,國務院印發(fā)的《2030年前碳達峰行動方案》提出能源結(jié)構(gòu)目標:2030年非化石能源消費比重達25%,2060年非化石能源消費比重提升至80%以上。要在2030年前實現(xiàn)碳達峰,必須構(gòu)建清潔低碳、安全高效的能源體系,控制化石能源總量,著力提高利用效能,實施可再生能源替代行動,構(gòu)建以新能源為主體的新型電力系統(tǒng)。未來,保障重點生產(chǎn)地區(qū)的電力供應,對整體能源供應結(jié)構(gòu)提出了更高的要求。在電力結(jié)構(gòu)整體調(diào)整的過程中,重點圍繞主要耗能行業(yè)集中點布局新型清潔電力或成為“十四五”期間我國電力供應系統(tǒng)的調(diào)整重點。而我國在清潔能源領(lǐng)域的發(fā)力將帶動對銅、鋁、鎳、銀及其他小金屬需求的增長,同時伴隨著水電、風電、太陽能等新能源領(lǐng)域基建項目的推進,鋼材消費量也將受刺激增加。

“雙碳”要求致金屬礦業(yè)承壓巨大,粗鋼碳排放量列我國主要金屬末位

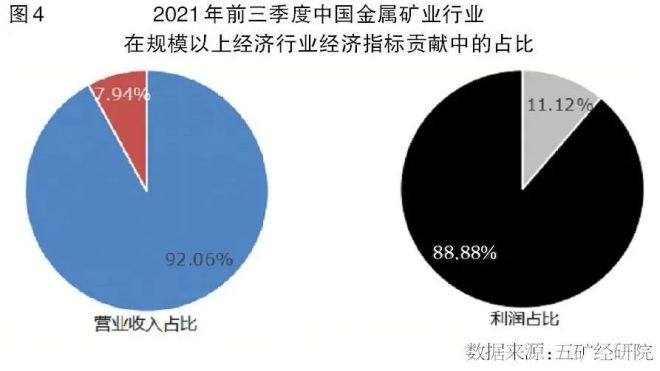

根據(jù)國家統(tǒng)計局的數(shù)據(jù),2021年前三季度,我國金屬礦業(yè)(包含有色金屬礦業(yè)、黑色金屬礦業(yè)、有色金屬冶煉及壓延加工業(yè)、黑色金屬冶煉及壓延加工業(yè))實現(xiàn)營業(yè)收入12.95萬億元、錄得利潤總額7054.4億元,分別占前三季度規(guī)模以上經(jīng)濟行業(yè)營業(yè)收入的7.94%、利潤額的11.12%,支撐了我國經(jīng)濟的增長。

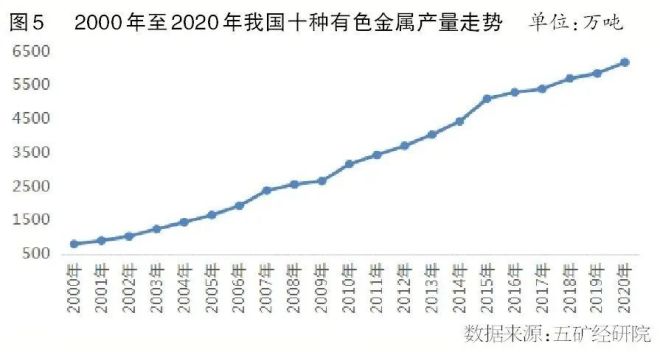

根據(jù)國家統(tǒng)計局的數(shù)據(jù),2020年我國10種有色金屬產(chǎn)量為6168.0萬噸,同比增長5.5%,2000年后始終保持年同比正增長。在2020年的產(chǎn)量中,電解鋁3708萬噸,精煉銅1003萬噸,精煉鋅642.5萬噸,鉛644.3萬噸,鎳(金屬量)約130萬噸(含鎳生鐵)。這5種商品合計產(chǎn)量約為6128萬噸,占10種有色金屬產(chǎn)量的比例超過99%。

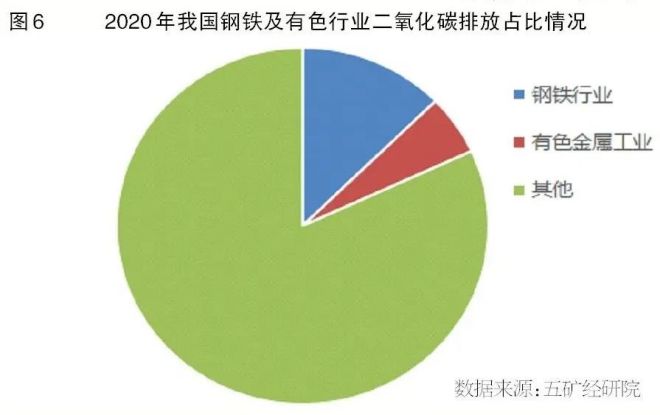

金屬礦業(yè)的生產(chǎn)工藝和特點決定了各種金屬的生產(chǎn)均是高能耗、高排放。2020年,中國鋼鐵行業(yè)綜合能耗5.8億噸標準煤,折合二氧化碳排放量15.6億噸;有色金屬行業(yè)綜合能耗2.5億噸標準煤,折合二氧化碳排放量6.6億噸。兩者合計占當年全國二氧化碳排放總量的近17%,其中,鋼鐵行業(yè)占比11.6%,有色行業(yè)占比5.0%。

第一,鋼鐵行業(yè)每噸粗鋼二氧化碳排放量為1.46噸,但因超10億噸的粗鋼產(chǎn)量導致行業(yè)碳排放量居全國第二位。2020年,鋼鐵行業(yè)二氧化碳排放量達到15.6億噸,僅低于電力行業(yè)。但是,如果按每噸金屬計算二氧化碳排放量,我國鋼鐵行業(yè)噸鋼排放量僅1.46噸、折合標煤543千克左右,低于據(jù)世界鋼協(xié)統(tǒng)計數(shù)據(jù)計算的噸鋼二氧化碳排放量1.89噸的平均水平。這充分印證了中國鋼鐵工業(yè)近年來推進超低排放改造取得的成果,也證明了我國鋼鐵工業(yè)碳排放技術(shù)全球領(lǐng)先的水平。

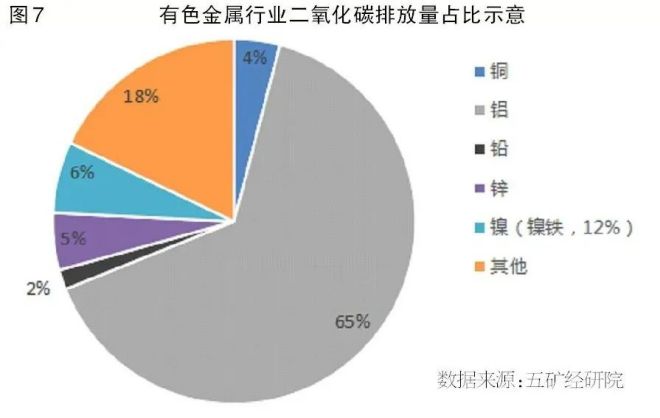

第二,有色金屬行業(yè)碳排放總量6.6億噸,鋁行業(yè)“獨占”2/3的份額。數(shù)據(jù)統(tǒng)計結(jié)果顯示,2020年,我國有色金屬行業(yè)二氧化碳總排放量約6.6億噸,占全國總排放量的4.7%。其中,有色金屬冶煉行業(yè)二氧化碳排放量5.88億噸,占有色金屬行業(yè)總排放量的89%;礦山采選和壓延加工業(yè)碳排放量分別占全行業(yè)總排放量的1%和10%。在有色金屬行業(yè)中,噸原鋁綜合二氧化碳排放量為11.6噸、折合4.31噸標準煤,行業(yè)二氧化碳總排放量4.30億噸,占有色金屬全行業(yè)的65%;鎳、鋅、銅、鉛行業(yè)的碳排放量占比則分別為6%、5%、4%、2%。可見,鋁行業(yè)是有色金屬行業(yè)碳排放第一大戶,一直被國家列入碳排放、去產(chǎn)能的名單。

從能耗上看,2020年我國僅原鋁電解環(huán)節(jié)的平均綜合電耗就達到13543千瓦時/噸(折合1666千克標準煤/噸),按當年3708萬噸的電解鋁產(chǎn)量折算,2020年電解鋁生產(chǎn)用電量占到我國全年社會用電量的6.7%左右。同時,生產(chǎn)1噸電解鋁的碳排放量約為11.6噸,是生產(chǎn)1噸粗鋼碳排放量的7.9倍以上。2020年,我國鋁行業(yè)碳排放總量約4.3億噸,約占全國碳排放總量的5%;折合能源消耗約1.6億噸標準煤,占全國標準煤消耗總量的3.2%。

從生產(chǎn)主要環(huán)節(jié)上看,鋁土礦至氧化鋁環(huán)節(jié),以中國國內(nèi)氧化鋁生產(chǎn)主流的100萬噸產(chǎn)能項目為例,采用拜耳法每生產(chǎn)1噸氧化鋁的原材料用量為2.11噸鋁土礦、170千克石灰、244千克片堿(主成分氫氧化鈉,又稱苛性堿)和870.5千克煤炭。從電解生產(chǎn)過程上看,以我國國內(nèi)主流的50萬噸電解鋁生產(chǎn)為例,電解槽熔鹽電解法每生產(chǎn)1噸電解鋁需要氧化鋁1.911噸,需要消耗陽極碳棒405千克~490千克,需要消耗電力12430千瓦時。

從以上數(shù)據(jù)看,有色金屬行業(yè)要實現(xiàn)碳達峰,電解鋁行業(yè)必須率先達標。今后一段時間,我國電解鋁行業(yè)繼續(xù)去產(chǎn)能的壓力極大。

第三,銅、鉛、鋅、鎳行業(yè)合計貢獻1.1億噸以上的碳排放量,未來產(chǎn)業(yè)壓力較大。首先,鎳及鎳鐵生產(chǎn)是有色金屬行業(yè)僅次于電解鋁的第二大耗電及二氧化碳排放大戶。2020年,我國噸鎳(鐵)綜合二氧化碳排放量為7.4噸,折合2.75噸標準煤。從鎳生鐵(12%鎳)的工藝流程上看,傳統(tǒng)的電爐工藝(燒結(jié)機—礦熱爐)電耗為4488千瓦時/噸,RKEF(回轉(zhuǎn)窯—礦熱爐)電耗為3168千瓦時/噸,同時還需要綜合煤耗1噸左右。目前,我國傳統(tǒng)火法冶煉中經(jīng)計算的二氧化碳排放量為7.44噸/噸鎳鐵,而濕法工藝的鎳鐵(12%鎳)二氧化碳排放量則為6.54噸/噸鎳鐵左右。根據(jù)以上數(shù)據(jù)估算的2020年鎳行業(yè)二氧化碳總排放量為0.42億噸,占有色金屬全行業(yè)的6%。

2020年我國鋅行業(yè)噸鋅綜合二氧化碳排放量為5.19噸,折合標準煤消耗1.9噸;鋅行業(yè)二氧化碳總排放量0.33億噸,占有色金屬全行業(yè)5%以上的份額。

銅行業(yè)作為高耗能產(chǎn)業(yè),每生產(chǎn)1噸精煉銅需要消耗約1噸標準煤和5噸~10噸水資源,且冶煉過程中產(chǎn)生大量的廢酸、廢堿、重金屬和尾礦,將對生態(tài)環(huán)境造成較大負面影響,增加了環(huán)保風險。2020年我國噸銅綜合二氧化碳排放量為2.7噸,折合需消耗1噸標準煤,行業(yè)二氧化碳總排放量0.27億噸,占有色金屬行業(yè)總排放量的4%。

鉛在有色基本金屬中碳排放量最低,但單噸能耗依舊高于粗鋼。2020年,鉛行業(yè)二氧化碳總排放量0.12億噸,占有色金屬全行業(yè)的2%;噸鉛綜合耗電量為2577千瓦時,折合二氧化碳排放量1.8噸,換算標準煤約658千克。

另外,從金屬單噸能源消耗上看,由于近年來鋼鐵全行業(yè)超低排放改造措施的實施,粗鋼的碳排放量位列我國主要金屬碳排放量的末位。

從金屬品種碳排放總量上看,由于中國粗鋼產(chǎn)量的絕對數(shù)值,粗鋼二氧化碳排放量遠高于其他主要金屬品種。

“十四五”高爐廢鋼比和電爐比將不斷提高,有色金屬行業(yè)格局或?qū)⒅厮?/b>

實現(xiàn)碳達峰、碳中和是一場深刻的經(jīng)濟、社會系統(tǒng)變革。國務院最新印發(fā)的《2030年前碳達峰行動方案》中,明確提出要將碳達峰貫穿于經(jīng)濟社會發(fā)展的全過程和各方面,要求建立統(tǒng)一的協(xié)調(diào)機制和政策,建立實現(xiàn)目標的中長期發(fā)展規(guī)劃。對于耗能和排放大戶的金屬礦業(yè),尤其是鋼鐵、電解鋁等行業(yè)而言,既要繼續(xù)發(fā)揮國家經(jīng)濟發(fā)展的基礎支柱作用,又要擔負率先實現(xiàn)碳達峰的任務,還要完成國家部署的“穩(wěn)供應、穩(wěn)物價”重任,保障經(jīng)濟穩(wěn)定、健康發(fā)展,“十四五”期間的任務十分艱巨。未來,我國金屬礦業(yè)發(fā)展或?qū)⒊霈F(xiàn)以下趨勢。

第一,嚴格落實產(chǎn)能等量或減量置換政策將使得金屬礦業(yè)“控產(chǎn)能、限產(chǎn)量”工作長期嚴格執(zhí)行。在我國以國內(nèi)大循環(huán)為主的經(jīng)濟發(fā)展模式下,我國經(jīng)濟對鋼材和有色金屬的需求仍將旺盛,刺激行業(yè)生產(chǎn)保持旺盛態(tài)勢。而為實現(xiàn)我國碳達峰目標采取的嚴格的產(chǎn)能、產(chǎn)量控制措施,基本鎖定了中國粗鋼10億噸~10.5億噸的產(chǎn)量峰值區(qū)間和國內(nèi)10種有色金屬6000萬噸~6300萬噸的產(chǎn)量峰值區(qū)間。但因下游需求的旺盛,在假設進口維持相對穩(wěn)定的前提下,將刺激鋼鐵和有色金屬的總體供需格局保持緊平衡狀態(tài),帶動金屬價格未來較長時間內(nèi)維持相對較高價格水平,從而始終刺激增產(chǎn)的熱情和期待,對市場供需造成巨大影響。因此,為避免金屬原料價格劇烈波動帶來的影響,我國金屬礦業(yè)較長時間內(nèi)的控產(chǎn)能、控產(chǎn)量措施還將繼續(xù)嚴格執(zhí)行。

第二,重壓下的中國鋼鐵行業(yè)高爐廢鋼比和電爐比將不斷提高。由于環(huán)保和原料的雙重壓力,未來中國“以沿海新建的高轉(zhuǎn)爐長流程煉鋼和內(nèi)地省會城市或主要用鋼地區(qū)短流程電爐煉鋼為主”的產(chǎn)業(yè)布局將逐漸形成,這種布局將全面加速我國廢鋼應用水平的提升,在社會鋼材蓄積量不斷提高的前提下,我國廢鋼的產(chǎn)出將得到有效保障。國產(chǎn)廢鋼對進口鐵礦石的生產(chǎn)替代已成趨勢。未來,中國鋼鐵行業(yè)的高爐廢鋼比和電爐鋼產(chǎn)量占比將不斷提高,我國廢鋼產(chǎn)業(yè)也將逐漸進入黃金發(fā)展階段。

第三,有色金屬行業(yè)圍繞重點生產(chǎn)地區(qū)延伸產(chǎn)業(yè)鏈將成為方向。有色金屬行業(yè)高耗能、高排放、高成本的特點決定了圍繞重點生產(chǎn)基地的電力、能源保障必須集中布局。未來,有可能出現(xiàn)圍繞重點生產(chǎn)地區(qū)的新能源、清潔能源行業(yè)與有色金屬行業(yè)共同發(fā)展的格局,這將帶動我國有色金屬下游加工行業(yè)因成本競爭做出調(diào)整,圍繞有色金屬重點生產(chǎn)地區(qū)而集中布局。這種生產(chǎn)布局的調(diào)整將帶動有色金屬整體商品供應鏈上的物流、商流因生產(chǎn)格局的變化而重塑。

第四,在“雙碳”要求下,金屬成本中樞將上移,部分相對高成本產(chǎn)能或?qū)⑾虺杀据^低的國家或地區(qū)外遷。由于嚴格的碳達峰要求,未來金屬生產(chǎn)成本將因碳稅、環(huán)保等原因而增加,從而抬升金屬成品的成本中樞,使得部分高成本企業(yè)承壓嚴重,一些高成本的金屬冶煉企業(yè)或向國外低成本國家轉(zhuǎn)移,以更加靠近資源或獲得更低的人工、電力成本。目前,以青山集團為代表的中國企業(yè)在印尼紅土鎳礦資源的布局就充分證明了這一點。金屬礦業(yè)部分產(chǎn)能外遷將成為我國實現(xiàn)“雙碳”目標路上的重要“風景”,對與之相伴的匯率風險、投資風險等進行全方位的風險控制也將不可或缺。